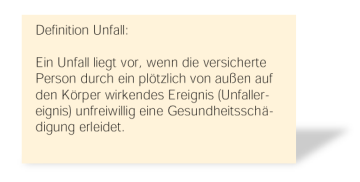

„Es nimmt der Augenblick, was zehn Jahre gegeben“, lautet ein Zitat von Goethe. Daher beschäftigen wir uns heute mit dem Thema Unfall und Unfallrisiko.

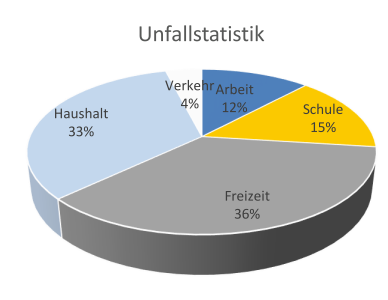

Im Hinblick auf die jüngsten Zahlen des Statistischen Bundesamtes wird einmal mehr verdeutlicht, wie vergänglich das Leben ist. Zwar steigt die Anzahl der Verkehrsunfälle, doch der mit Abstand größte Teil aller Unfälle – fast 70% – fallen in den Bereich „Haushalt und Freizeit“.

Aus diesen Zahlen lässt sich klar erkennen, wie wichtig eine entsprechende private Unfallversicherung ist.

Wie am oberen Schaubild zu sehen ist, ereignen sich die meisten Unfälle (70%) außerhalb des Deckungsbereiches der gesetzlichen Unfallversicherung.

Bei einer privaten Unfallversicherung sind im Gegensatz zur gesetzlichen primär die finanziellen Folgen durch einen Unfall versichert. Außerdem gilt der Schutz der privaten Unfallversicherung 24 Stunden täglich bei allen Aktivitäten des täglichen Lebens, auch während der Arbeitszeit.

Bei einer privaten Unfallversicherung sind im Gegensatz zur gesetzlichen primär die finanziellen Folgen durch einen Unfall versichert. Außerdem gilt der Schutz der privaten Unfallversicherung 24 Stunden täglich bei allen Aktivitäten des täglichen Lebens, auch während der Arbeitszeit.

Eine private Unfallversicherung kann verschiedene Leistungen absichern. Beispielsweise eine Invaliditätsleistung, eine Todesfallleistung oder verschiedene Tagegelder.

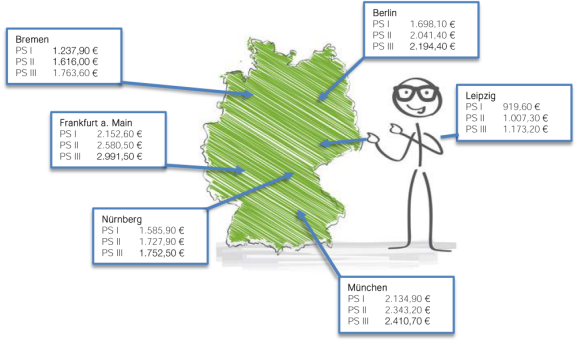

Spätestens 5 Tage nach Beginn der Bauarbeiten sind sämtliche Bauhelfer bei der Berufsgenossenschaft der Bauwirtschaft (BG-Bau) anzumelden und es ist für sie eine Bauhelferversicherung abzuschließen. Ob diese bezahlt werden oder freiwillig helfen spielt keine Rolle. Wenn die Meldung ausbleibt, wird ein Bußgeld von bis zu 2.500 Euro fällig. Der Beitrag für diese Unfallversicherung variiert je nach Bundesland. Darüber hinaus macht es Sinn, sich auch über eine private Bauhelfer-Unfallversicherung Gedanken zu machen.

Spätestens 5 Tage nach Beginn der Bauarbeiten sind sämtliche Bauhelfer bei der Berufsgenossenschaft der Bauwirtschaft (BG-Bau) anzumelden und es ist für sie eine Bauhelferversicherung abzuschließen. Ob diese bezahlt werden oder freiwillig helfen spielt keine Rolle. Wenn die Meldung ausbleibt, wird ein Bußgeld von bis zu 2.500 Euro fällig. Der Beitrag für diese Unfallversicherung variiert je nach Bundesland. Darüber hinaus macht es Sinn, sich auch über eine private Bauhelfer-Unfallversicherung Gedanken zu machen. Ärger ist bei Bauvorhaben ist meist die bittere Realität. Seien es Streitigkeiten mit Handwerkern, Architekten oder Bauunternehmern. Daher ist bei vielen privaten Rechtsschutzversicherungen ein Bauvorhaben nicht abgesichert. Prüfen Sie daher vorher, ob Ihre Rechtsschutzversicherung auch hilft, wenn Sie im Rahmen von (Um)Bautätigkeiten Hilfe benötigen.

Ärger ist bei Bauvorhaben ist meist die bittere Realität. Seien es Streitigkeiten mit Handwerkern, Architekten oder Bauunternehmern. Daher ist bei vielen privaten Rechtsschutzversicherungen ein Bauvorhaben nicht abgesichert. Prüfen Sie daher vorher, ob Ihre Rechtsschutzversicherung auch hilft, wenn Sie im Rahmen von (Um)Bautätigkeiten Hilfe benötigen.